Lors d’un dîner entre amis hier, la conversation a dérivé vers le fameux « prélèvement à la source ». Mon voisin, ingénieur dans un grand groupe industriel, nous a appris qu’il avait reçu début janvier sa fiche de paie modifiée, sa société ayant pour habitude de verser les salaires le premier jour du mois suivant. Une autre s’est réjouie d’avoir reçu vers la mi-janvier l’acompte de 60% sur les crédits d’impôts dont elle bénéficie généralement plus tard dans l’année.

Parmi ces amis, chacun observe avec curiosité l’arrivée du nouveau dispositif fiscal, sans jugement a priori. Mais en prolongeant la discussion, il est apparu que personne ne mesure réellement ce qui va se passer dans les mois suivants. Faudra-t-il remplir en avril-mai une déclaration sur les revenus 2018 ? Quand sera versé le complément des 60% d’acompte des crédits d’impôts ? Comment cela va-t-il se passer en 2020 ?

Finalement, j’ai attrapé une feuille de papier et un crayon, pour esquisser un schéma d’ensemble. Considérant les mines autour de la table, il semble que personne n’avait vraiment compris l’ensemble du film dont nous ne jouons ce mois-ci que le générique de début. Du coup, je profite de ce nouveau site pour présenter la chose d’une façon que j’espère pédagogique.

Rappel du fonctionnement précédent : les tiers prévisionnels

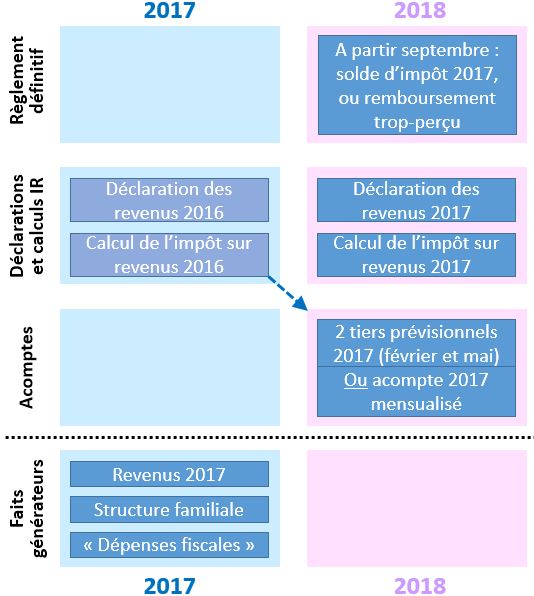

Jusqu’en 2018, nous étions habitués à redouter les mois de février et mai, voyant arriver des ponctions fiscales parfois conséquentes. Celles-ci étaient calculées par l’administration fiscales en extrapolant l’impôt acquitté l’année précédente par le foyer fiscal. Ceci permettait de prendre de l’avance, la déclaration d’impôt sur les revenus de l’année écoulée n’arrivant qu’au mois de mai suivant.

En septembre, suite à la déclaration (largement pré-remplie) des revenus de l’année précédente, le fisc calculait l’impôt effectivement dû, soustrayant les montants des deux tiers prévisionnels pour présenter le solde de l’impôt dû, ou le cas échéant, le remboursement en cas de trop perçu.

Pour les contribuables novateurs, qui avaient choisi le prélèvement mensuel de l’acompte prévisionnel, cette ponction répartie en huit mensualités permettait de l’étaler jusqu’au calcul du solde, communiqué en septembre par l’administration.

Sur le schéma ci-dessus, on constate que toutes les opérations fiscales liées à l’impôt sur les revenus de l’année 2017 étaient réalisées en 2018. Pour le contribuable, ceci était simple à comprendre. Les cas particuliers de foyers fiscaux dont les revenus diminuaient fortement d’une l’année sur l’autre étaient gérés par exception, chacun pouvant expliquer sa situation à son conseiller fiscal et obtenir un aménagement de l’acompte (tiers ou mensuel).

Un acompte 2019 partiellement « contemporanéisé »

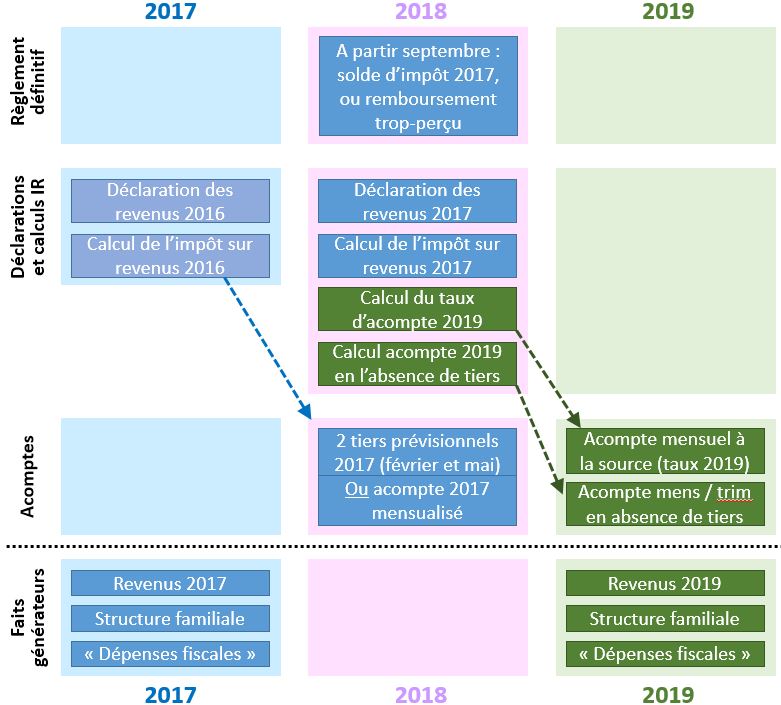

En ce mois de janvier 2019, la mensualisation de l’acompte est la règle pour les contribuables, à quelques exceptions prés. Le changement majeur est que cet acompte ne porte pas sur l’impôt sur les revenus 2018 (année N-1) mais 2019 (année N).

Il aurait été très facile d’utiliser le montant de l’impôt calculé en septembre 2018 comme référence de l’acompte, en le divisant par 12, tout simplement. C’est là qu’intervient un troisième changement : cet acompte est différencié selon la nature des revenus.

Pour ceux versés par un tiers identifiable par le fisc (salaires, pensions de retraite ou de chômage), l’acompte est calculé comme un pourcentage du revenu perçu chaque mois de 2019 et retenu à la source par ce tiers (employeur, caisse de retraite, Pôle emploi). Pour les revenus sans tiers collecteur (professions libérales, propriétaires bailleurs, etc.), l’acompte est calculé exactement comme en 2018 : un douzième de la part de l’impôt sur les revenus 2017 de cette nature, éventuellement regroupés par trimestres.

Pour les revenus versés par un tiers, le taux applicable est personnalisé, calculé (de façon compliquée) à partir des revenus, de la structure familiale et des dépenses déclarés pour l’année 2017. Trois options sont possibles, pas encore bien comprises par les contribuables.

Dans le schéma ci-dessus, on constate que les acomptes payés en 2019 portent sur la même année que les revenus. Ceci est bien la différence essentielle par rapport à l’impôt sur les revenus 2017.

Aucun acompte sur les revenus 2018, donc. Doit-on en conclure qu’il n’y aura aucun impôt sur les revenus de l’année dernière ? Nous reviendrons dans un prochain article sur cette fameuse « année blanche ».