Un des points de difficulté lors des débats sur le passage au « prélèvement à la source » était la crainte que les revenus de l’année 2018 ne soient jamais imposés. Pour la plupart des contribuables, salariés en CDI ou retraités, dont les revenus sont quasiment inchangés d’une année sur l’autre, la perspective d’une « année blanche » n’inquiétait personne. L’impôt acquitté sur les revenus de l’année en cours ressemble comme deux gouttes d’eau à celui payé l’année précédente. Le « décalage à l’origine » de l’année d’imposition ne change rien.

Par contre, pour ceux dont les revenus fluctuent fortement, et singulièrement ceux qui peuvent choisir assez librement à quel moment se verser plus ou moins de revenus, c’est une autre histoire. Le patron d’une entreprise pourrait être tenté de se verser un gros salaire en 2018, sachant qu’il sera non imposable. Bien entendu, le fisc a préparé la parade, en introduisant la notion de revenus exceptionnels.

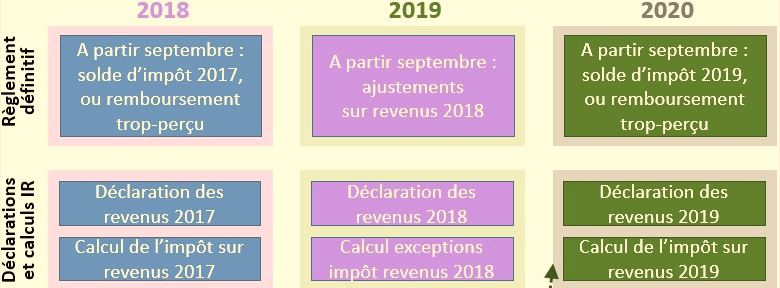

Un exercice fiscal particulier

Le schéma ci-dessous fait apparaître en délicate couleur fuchsia les opérations fiscales relatives aux revenus de l’année 2018.

On repère la spécificité unique de l’imposition des revenus de l’année 2018 : alors que l’acompte d’impôt (mensuel ou par tiers) sur les revenus de l’année 2017 était prélevé courant 2018, l’année 2019 innove avec le prélèvement d’un acompte sur les revenus du mois courant. Du coup, plus de place pour le prélèvement d’acomptes sur les revenus 2018.

La déclaration des revenus 2018 aura bien lieu, comme d’habitude en avril-mai 2019. Cette déclaration sera complète. Le fisc collectera toute l’information sur les revenus 2018 des particuliers. Par contre, ne seront réellement imposés, en fin d’année 2019, que les revenus jugés exceptionnels. par exemple une prime d’un montant exceptionnel, ou un résultat hors norme par rapport aux revenus de l’année 2017.

On peut imaginer que certaines situations donneront lieu à des divergences d’appréciation entre le fisc et les contribuables. Nous le découvrirons entre les mois de mai et septembre, à la réception des avis d’imposition sur le revenus 2018, qui ne révélerons probablement pas que des surprises agréables.

Des situations exceptionnelles voire hasardeuses…

Si l’administration fiscale est sur le pied de guerre pour capter les impôts sur les revenus exceptionnels, qu’en est-il des revenus exceptionnellement réduits pendant l’année 2018 ?

Pour un contribuable qui devait percevoir une prime en décembre 2018 et ne l’a exceptionnellement perçue qu’en janvier 2019, la situation est malheureuse. Il n’obtiendra aucun bénéfice fiscal de la moindre déclaration de revenus pour l’année 2018. Par contre, ses revenus 2019 étant gonflés de la prime 2018, son imposition sera plus forte, dès l’acompte prélevé à la source en janvier 2019.

On peut s’attendre à voir fleurir quelques contentieux fiscaux dans la deuxième partie de l’année. Le gouvernement donnera probablement des consignes de souplesse au fisc, pour favoriser l’issue heureuse d’un projet légitime mais acrobatique : se rapprocher d’un prélèvement fiscal contemporain de la perception des revenus.