Un transfert à 200 milliards d’euros !

Le premier mécanisme redistributif français est très mal compris. L’expression « impôt progressif sur les revenus » est généralement entendue comme « les riches paient plus que les autres ». C’est vrai, mais ceci ne décrit que 1 % du phénomène. D’un autre côté, de plus en plus de voix dénoncent les conséquences sociologiques désastreuses du fait que 57 % de la population ne paie pas l’impôt sur le revenu . C’est aussi vrai, mais incomplet : tous les revenus sont soumis à un impôt non progressif, la CSG.

Éclairer ce débat nécessite de rendre palpables les effets de la progressivité. Pour un smicard, qui ne paie pas l’IR, comment mesurer, en euros par mois, le bénéfice de cette progressivité ? La réponse est d’une simplicité déroutante : il suffit de calculer la différence avec l’impôt qui serait payé par le smicard s’il n’était pas progressif.

Les prélèvements proportionnels à l’assiette fiscale sont la norme : CSG à 9,2 %, TVA à 20 %, cotisations sociales, etc. Un « IR non progressif » se définirait complètement par son taux.

Comment le déterminer ?

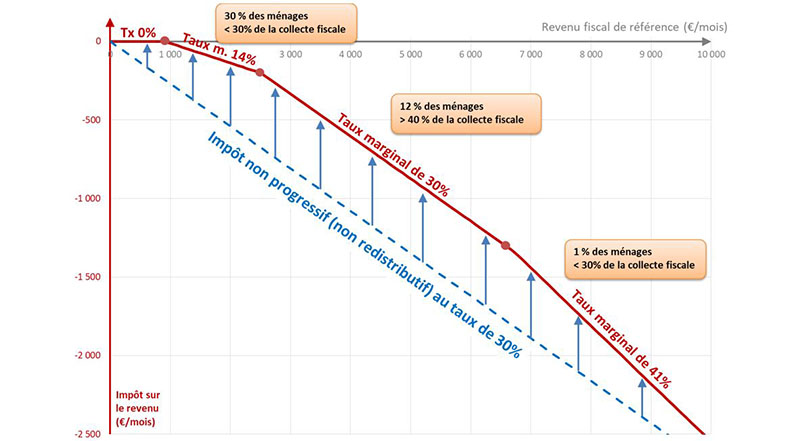

Mettons de côté les 57 % non concernés pour analyser les contributions de ceux qui acquittent réellement l’impôt, selon les diverses tranches définissant la progressivité. Environ 30 % de la population française est soumise à la tranche 2, au taux marginal de 14 %, qui génère une recette fiscale de quelque 20 milliards d’euros. Ceux dont le taux marginal est à 30 % (la tranche 3) contribuent le plus, environ 30 milliards d’euros, et comptent pour quelques 12 % de la population. Enfin, seulement 1 % des contribuables est concerné par les deux tranches supérieures (aux taux de 41 % et 45 %), acquittant également environ 20 milliards d’euros.

La tranche pivot de l’impôt progressif, en masse de contribution, est donc la tranche 3, au taux marginal de 30 %. L’effet de la progressivité se mesure donc simplement, en calculant l’écart entre l’IR réel et un impôt de 30 % du revenu fiscal de référence.

Commençons par un cas simple

Prenons le cas d’un smicard, qui ne paie pas d’IR. Sa feuille de paie indique son « revenu imposable », environ 1.200 euros par mois. Après abattement de 10 %, son « revenu fiscal de référence » mensualisé est de 1.100 euros, auquel on applique les 30 % du taux théorique. On calcule ainsi que le transfert implicite dont bénéficie un smicard du fait de la progressivité de l’impôt sur le revenu est de 330 euros par mois.

Un calcul différent est nécessaire pour mesurer l’impact de la redistribution pour les contribuables de la tranche 3 (dont le revenu fiscal de référence annuel est compris entre 27.000 et 73.000 euros). Le fait qu’ils ne paient aucun impôt sur la première tranche (de 0 à 10.000 euros annuels) et seulement 14 % sur la deuxième se traduit par une diminution forfaitaire par rapport à l’impôt théorique de 30 % au premier euro. Cet écart est très exactement de 480 euros par mois (pour une personne seule – le double pour un couple marié ou pacsé).

Au niveau budgétaire

Il est assez facile de calculer ce que produirait un impôt non progressif au taux de 30 %. La masse des revenus des personnes physiques en France est de l’ordre de 1.500 milliards d’euros. Une fois déduits les revenus financiers soumis au Prélèvement forfaitaire unique (PFU) et appliqués divers abattements, exonérations et réductions, la masse de « revenu fiscal de référence » est de l’ordre de 1.000 milliards d’euros, auxquels on applique 30 % pour évaluer une collecte fiscale théorique de 300 milliards. Par différence avec les 72 milliards réellement collectés par l’IR, et en soustrayant les effets du quotient conjugal et du quotient familial, on évalue ainsi l’effet de la progressivité de l’IR : environ 200 milliards d’euros.

Par comparaison, le RSA ne coûte que 11 milliards d’euros et la prime d’activité 5 milliards. La question de la progressivité de l’impôt n’est pas d’abord sociologique ou budgétaire : c’est avant tout une énorme question de redistribution, à laquelle les Gilets jaunes nous rappellent opportunément de porter attention.