Le problème a été documenté en 2011 par Gabrielle Fack : les aides personnelles au logement sont inflationnistes. Les augmentation périodiques des subventions étatiques sont systématiquement absorbées par les propriétaires, sans bénéfice clair pour les locataires sociaux. A l’inverse, lorsque le gouvernement décide de baisser les APL de 5 euros par mois, il déséquilibre le marché, faisant craindre la faillite de certains bailleurs sociaux. A l’évidence, le mécanisme des APL, qui aide des millions de personnes à se loger, présente par ailleurs quelques inconvénients.

L’Institut des politiques publiques (IPP) a travaillé sur cette question, pour documenter les difficultés rencontrées et identifier des pistes de solutions. Le rationnel développé est le suivant : une dépense publique fléchée vers le logement nourrit mécaniquement la hausse des prix, d’autant plus lorsque la ressource foncière est rare. Il faut donc privilégier des dépenses publiques non fléchées, laissant au bénéficiaire de l’aide sociale arbitrer entre plusieurs consommations concurrentes. Il aura alors intérêt à minimiser le coût de son loyer pour augmenter sa consommation d’autres biens essentiels.

Une idée économiquement séduisante

Si les individus étaient de purs homo œconomicus, dotés d’une rationalité totale, ils arbitreraient probablement de façon équilibrée entre les dépenses de logement et les autres consommations. Cette hypothèse est confortable pour l’économiste. L’idée de rassembler en une seule prestation le Revenu de solidarité active (RSA), la Prime d’activité et l’Aide personnalisée au logement (APL) fonctionne bien dans ce modèle théorique.

Ceci accrédite l’idée d’un vaste regroupement des aides sociales, sous l’expression « Allocation Sociale Unique » (ASU), inspirée du Universal Credit anglais. François Fillon l’avait intégré fin 2016 dans son programme présidentiel, à la suite de rapports de l’iFRAP (Agnès Verdier Molinié) et de l’IREF (Jean-Philippe Delsol).

En 2017, la Fondation Jean Jaurès (Gilles Finchelstein) a repris l’idée à son compte, convaincue par l’argumentaire du Cepremap (Daniel Cohen) et les modélisations de l’IPP (Antoine Bozio). Ces trois organismes ont conseillé les 18 présidents de conseils départementaux socialistes coalisés autour de la Gironde (Jean-Luc Gleyze), pour proposer d’expérimenter un dispositif fusionnant RSA, APL et Prime d’activité.

En septembre 2018, le président Macron reprend à son tour cette idée à la mode, sous le terme de « Revenu universel d’activité », faisant suite à l’étude conduite par France Stratégie (Fabrice Lenglart) au début de la même année d’une Allocation sociale unique, fusionnant également l’APL avec les minima sociaux :

L’auteur de ce dernier rapport discute très brièvement, en une page et demi, les conséquences de la fusion pour la politique du logement, sans en tirer de conclusion consistante.

Dans l’état actuel de la réflexion, cette fusion semble donc rassembler un consensus large. Nous voyons cependant trois objections majeures à l’idée d’une fusion de l’APL avec le RSA.

Une interrogation de fond à l’encontre de ce consensus facile

1 – L’État devrait assumer des situations toujours plus critiques

Le point majeur est que donner de l’argent aux personnes pour qu’elles se logent ne répond que très imparfaitement à la question. Le détour par une aide monétaire est moins pertinent que juste « fournir un logement à chacun », qui est la vraie question. Ce n’est pas équivalent.

Un célibataire sans revenu perçoit actuellement au maximum un RSA de 485 euros et une APL de l’ordre de 315 euros dans le cas le plus favorable. Avec ces 800 euros par mois, il doit se loger, se nourrir et faire face à diverses dépenses courantes. Dans les faits, beaucoup de propriétaires et bailleurs demandent et obtiennent de percevoir directement l’APL de leur locataire, selon le mécanisme du « tiers payant ». Ils sont ainsi assurés de percevoir au moins ce montant en cas de difficultés financière de leur locataire. Cette modalité très répandue permet de sécuriser les propriétaires.

Avec l’ASU, dans le cas où le bénéficiaire d’une aide sociale totale de 800 euros par mois se trouverait dans l’incapacité de payer son loyer, qui pourrait assumer l’intégralité du coût du logement ? Pas question de le mettre à la rue, DALO oblige. Il faudra bien proposer une solution à l’allocataire impécunieux. Même s’il a dépensé sans discernement les 300 euros normalement prévus pour l’aider à se loger. Peut-on imaginer une solution simple et économique ? Sans budget additionnel, c’est mission impossible.

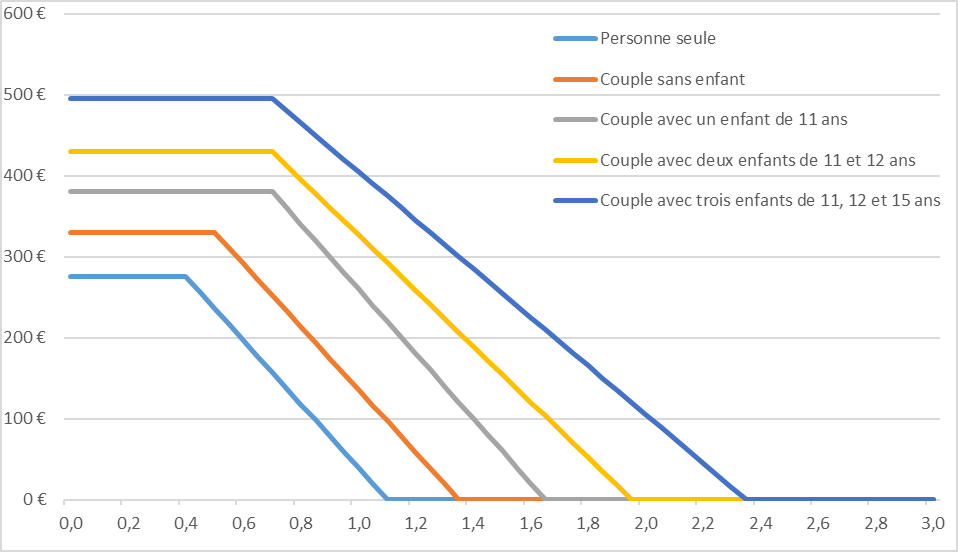

2 – La prise en compte de la composition des ménages serait compliquée

Les minima sociaux sont calculés en fonction de la composition familiale et du statut matrimonial des parents, avec des règles très diverses. Ces équations n’ont rien de commun avec celles de l’APL, illustrées par le graphique ci-dessous.

La combinatoire de toutes ces règles aboutit mécaniquement à un calcul très compliqué et opaque, sauf à accepter des perdants dans la transition (en tirant une ligne simplifiée, un peu serrée), ou augmenter significativement le budget (en couvrant plus largement les irrégularités du calcul). Aucune de ces trois options n’est attirante…

3 – Le logement n’est pas un bien de consommation

Alors que le RSA finance essentiellement la consommation courante des allocataires, la diversité des aides au logement apporte une variété de solutions. Elle contribuent à réaliser une adéquation entre des investissements immobiliers et l’occupation de l’habitation la plus adaptée aux multiples contraintes de chaque famille.

Cette relation compliquée entre investissement et usage est d’une nature fondamentalement différente de la consommation d’un bien. Un loyer n’a que l’apparence d’un flux de consommation. Au fond, c’est la rente générée par un placement financier. Une saine comptabilité ne mélange pas compte de résultat et bilan.

De même, ne confondons pas RSA et aides au logement. Ce n’est pas parce que la fusion amenuiserait le côté inflationniste des APL qu’elle ne générerait pas d’effets négatifs encore plus graves. Ce sujet mérite une étude nettement plus approfondie que toutes les études que nous avons pu lire, qui préconisent benoîtement de créer une méga prestation sociale qui résoudrait tous les soucis financiers des ménages modestes.